|

Getting your Trinity Audio player ready...

|

تنگه هرمز به عنوان مهمترین آبراهه راهبردی جهان، روزانه میزبان عبور یک چهارم نفت خام جهان، یک پنجم تجارت جهانی گاز مایع طبیعی، ۴۵ درصد صادرات گوگرد و یک سوم تجارت دریایی کودهای شیمیایی همراه با طیف وسیع دیگری از مواد اولیه گازی و فلزی مورد استفاده در صنایع متعدد از جمله پزشکی و فناوریهای دیجیتال است و ازاین رو هرگونه اختلال در آن، زنجیره تأمین انرژی، صنایع پایه و امنیت غذایی میلیونها نفر در سراسر جهان را مستقیماً تهدید میکند.

دادههای مهم دوازدهگانه ذیل جایگاه برجسته تنگههرمز در اقتصاد جهان را بیان میکند:

بر اساس آخرین گزارش اداره اطلاعات انرژی رژیم آمریکا و آمارهای منتشرشده توسط سازمان کشورهای صادرکننده نفت(اوپک)، در سال ۲۰۲۵ به طور میانگین روزانه ۲۰ میلیون بشکه نفت خام و فرآوردههای نفتی از این تنگه عبور میکرده است که معادل حدود یک چهارم کل تجارت دریایی نفت در جهان و یک پنجم کل تجارت جهانی نفت و گاز طبیعی مایع میباشد.(اداره اطلاعات انرژی ایالات متحده، ۲۰۲۶؛ کمیسیون اقتصادی و اجتماعی سازمان ملل متحد، ۲۰۲۶)

با آغاز تجاوز نظامی رژیمهای آمریکا و اسرائیل به ایران در فوریه ۲۰۲۶ و متعاقب آن ناامنی در تنگه هرمز، این شریان حیاتی به طور کامل مسدود شد. گزارش مارس ۲۰۲۶ آژانس بینالمللی انرژی حاکی از آن است که پس از آغاز جنگ، صادرات نفت خام و فرآوردههای نفتی کشورهای حاشیه خلیج فارس به کمتر از ۱۰ درصد سطح پیش از درگیری کاهش یافته است.(آژانس بینالمللی انرژی، ۲۰۲۶) این میزان کاهش بیسابقه در تاریخ صنعت نفت جهان، بزرگترین اختلال عرضه در تاریخ این صنعت را رقم زده است.

از مجموع ۲۰ میلیون بشکه عبوری روزانه از تنگه هرمز، سهم کشورهای حاشیه خلیج فارس به این شرح است:

عربستان سعودی بهعنوان بزرگترین صادرکننده نفت جهان، روزانه حدود ۷ میلیون بشکه نفت خام و فرآوردههای نفتی خود را از این مسیر صادر میکرد.

امارات متحده عربی با ۳.۵ میلیون بشکه، کویت با ۲ میلیون بشکه، عراق با ۳.۵ میلیون بشکه و قطر با حدود ۲ میلیون بشکه(شامل میعانات گازی) سهمگذار بودند.(اوپک، ۲۰۲۵)

در مقابل، ایران پیش از این درگیریها روزانه حدود ۱.۵ میلیون بشکه نفت خام و میعانات گازی از طریق این آبراهه صادر میکرد اما اکنون این میزان به ۵/۲ میلیون بشکه افزایش یافته است.(آدامز، ۳۰ مارس ۲۰۲۶)

بحران تنگه هرمز تنها محدود به نفت خام نمانده و بازار جهانی گاز طبیعی مایع را با شدتی بیسابقه تحت تأثیر قرار داده است. قطر که حدود ۲۰ درصد از کل عرضه جهانی گاز طبیعی مایع را در اختیار دارد، در سال ۲۰۲۵ بالغ بر ۸۱ میلیون تن گاز طبیعی مایع صادر کرده است که ۱۰۰ درصد این صادرات از طریق تنگه هرمز انجام میپذیرفت.(آنادولو، ۲۰۲۶)

در پی حملات مارس ۲۰۲۶، تأسیسات عظیم گاز طبیعی مایع قطر در راس لفان آسیب دیده و دو خط تولید گاز طبیعی مایع با ظرفیت سالانه ۱۲.۸ میلیون تن برای سه تا پنج سال از مدار خارج شدهاند.(اخبار کشتیرانی یونان، ۲۰۲۶)

قطر به همراه امارات متحده عربی که سالانه حدود ۵ میلیون تن گاز طبیعی مایع صادر میکند، مجموعاً بیش از ۸۶ میلیون تن از عرضه جهانی گاز طبیعی مایع را از دست دادهاند.

در حوزه فرآوردههای نفتی، آژانس بینالمللی انرژی گزارش داده است که پیش از بحران، کشورهای حاشیه خلیج فارس روزانه ۳/۳ میلیون بشکه فرآوردههای نفتی شامل گازوئیل، بنزین، نفت کوره و خوراک پتروشیمیها صادر میکردند.

همچنین روزانه ۱.۵ میلیون بشکه گاز مایع از این مسیر عبور میکرده است.(آژانس بینالمللی انرژی، ۲۰۲۶)

پس از ناامنی در تنگه هرمز، بیش از ۳۰۰ هزار بشکه در روز از ظرفیت پالایشگاهی منطقه از مدار خارج شده و صادرات فرآوردههای نفتی به کمتر از ۱۰ درصد سطح پیشین کاهش یافته است.(همان)

تأثیرات ناامنی در تنگه هرمز فراتر از حاملهای انرژی رفته و صنایع پایه و زنجیره تأمین کالاهای صنعتی را نیز در برگرفته است.

بر اساس گزارشهای منتشرشده، کشورهای حاشیه خلیج فارس سالانه حدود ۶۵۰ هزار تن آلومینیوم تولید میکنند که معادل ۱۰ درصد از عرضه جهانی این فلز راهبردی میباشد.

قطر آلومینیوم(قطالوم) و آلومینیوم بحرین(آلبا) از بزرگترین تولیدکنندگان این فلز در جهان هستند که صادرات آنها از طریق تنگه هرمز بهطور کامل متوقف شده است. این مسئله زنجیره تأمین صنایع خودروسازی، هوافضا و بستهبندی در چین، هند و اروپا را با اختلال مواجه ساخته است.(سپر خیالی، ۲۰۲۶)

عرضه گوگرد نیز بهعنوان یکی از مواد خام حیاتی برای صنایع شیمیایی و تولید کودهای کشاورزی، با بحرانی عمیق روبهرو شده است.

کشورهای حاشیه خلیج فارس حدود ۴۵ درصد از صادرات جهانی گوگرد را تامین میکنند. این ماده که برای تولید اسید سولفوریک ضروری است، در فرآیندهای استخراج فلزات راهبردی مانند مس و نیکل نقشی حیاتی ایفا میکند.

حدود ۷۵ درصد از گوگرد مورد نیاز صنعت نیکل اندونزی و بخش عمدهای از نیاز صنعت مس کنگو از طریق تنگه هرمز تأمین میشده است.(همان)

در بخش کودهای شیمیایی، وضعیت بحرانیتر است. کشورهای حوزه خلیج فارس حدود یک سوم از تجارت دریایی کودهای شیمیایی جهان را تأمین میکنند. گزارشها حاکی از آن است که هماینک ۲۱ کشتی حامل حدود ۱ میلیون تن انواع کودهای شیمیایی در بنادر منطقه بلاتکلیف ماندهاند.(همان)

قیمت اوره از زمان آغاز بحران بیش از ۴۵ درصد افزایش یافته و به حدود ۷۰۰ دلار در هر تن رسیده است که بالاترین رقم از سال ۲۰۲۲ تاکنون محسوب میشود و البته ایران به تنهایی حدود ۲۰ درصد از صادرات جهانی اوره را در اختیار دارد.

قطر با سهم بیش از یکسوم تولید جهانی هلیوم، بزرگترین تامینکننده این گاز حیاتی پس از آمریکاست.

هلیوم برای خنکسازی آهنرباهای ابررسانا در دستگاههای امآرآی و سیتی اسکن ضروری است.

هلیوم همچنین در فرآیند لیتوگرافی و خنکسازی تجهیزات ساخت ویفرهای سیلیکونی، نقشی حیاتی دارد.

کره جنوبی(مقر سامسونگ و اسکی هاینیکس) حدود ۶۵ درصد از هلیوم وارداتی خود را از قطر تأمین میکند. با بحران تنگه هرمز، عرضه جهانی هلیوم تا ۲/۵ میلیون مترمکعب در ماه کاهش یافته و قیمت آن بیش از ۱۰۰ درصد افزایش داشته است.(آژانس خبری مرکزی چین، ۲۰۲۶)

کارشناسان همچنین هشدار میدهند که تداوم بحران میتواند صنعت نیمههادی را با کمبودی مشابه همهگیری کرونا مواجه کند.(اِی آی مد، ۲۰۲۶)

تجهیزات یکبارمصرف پزشکی مانند سرنگ،کاتتر، دستکش نیتریل و بستهبندی استریل از پلیپروپیلن، پلیاتیلن و پیویسی ساخته میشوند که خوراک اولیه آنها از پتروشیمیهای خلیج فارس تأمین میشود.

اتیلن اکساید(گاز استریلیزاسیون)، گلیسیرین(حامل داروها) و پروپوفول(داروی بیهوشی) نیز از مشتقات پتروشیمی هستند که زنجیره تامین همه آنها مختل شده است.(بلومبرگ اینتلیجنس، ۲۰۲۶)

انجمن صنایع تجهیزات پزشکی هند هشدار داده است که هزینه مواد اولیه این صنعت تا ۵۰ درصد افزایش یافته و در صورت تداوم بحران، کمبود سرنگ و کاتتر در بیمارستانهای عمومی قریبالوقوع است.(پرمیر، ۲۰۲۶)

فلزات حیاتی گالیم و ایندیم که در ساخت تراشههای پیشرفته و پنلهای نمایشگر استفاده میشوند، تحت تأثیر اختلال در حملونقل آسیای جنوب شرقی قرار گرفتهاند.(گلدمن زاکس، ۲۰۲۶)

مواد شیمیایی تخصصی دیگر مانند برم، پروپیلن، متانول و بوتادین که پایهگذار تولید رزینهای فوتورزیست(برای ساخت تراشه) و قطعات پلاستیکی رایانهها هستند، نیز با کاهش عرضه مواجه شدهاند.(او.سی.تری دی، ۲۰۲۶)

بخش حملونقل کانتینری نیز از بحران تنگه هرمز مصون نمانده است. بیمکو بهعنوان بزرگترین انجمن کشتیرانی جهان، گزارش داده است که با بحران تنگه هرمز، حدود ۱۳۰ کشتی کانتینربر با ظرفیت مجموع ۱.۵ درصد از ناوگان جهانی در خلیج فارس گرفتار شدهاند.(بیمکو، ۲۰۲۶)

برآوردها نشان میدهد که حدود ۳ درصد از کل حجم تجارت کانتینری جهان به دلیل این بحران متوقف شده است.

با توجه به اینکه بسیاری از کشتیهای فعال در مسیر خلیج فارس به بنادر پاکستان و هند نیز خدماترسانی میکنند، نزدیک به ۱۰ درصد از ناوگان جهانی کشتیرانی به نحوی تحت تاثیر این بحران قرار گرفتهاند.

لذا در مجموع، برآوردهای کلان نشان میدهد مجموع تجارت جهانی تحت تاثیر ناامنی در تنگه هرمز حدود ۵/۴ درصد از کل جریان تجارت بینالمللی را شامل میشود.

این رقم از جمع ۲۰ درصد تأثیر بر تجارت نفت و گاز طبیعی مایع و ۲.۴ درصد تأثیر بر تجارت کالاهای غیرنفتی حاصل میشود.(آژانس صدی، ۲۰۲۶)

شوکهای اقتصادی جهان پس از ناامنی در تنگه هرمز

ناامنی در تنگه هرمز به دلیل تجاوز نظامی رژیمهای آمریکا و اسرائیل، موجی از شوکهای اقتصادی را در سراسر جهان ایجاد کرد که بازارهای سهام بزرگترین قربانیان آن بودند.

والاستریت ژورنال در گزارش مارس ۲۰۲۶ خود اعلام کرد که بازارهای سهام آمریکا در آستانه بدترین عملکرد فصلی خود در چهار سال اخیر قرار گرفتهاند.

شاخص نزدک که سهم عمدهای از شرکتهای فناوری را در بر دارد، در تاریخ ۲۶ مارس ۲۰۲۶ وارد منطقه اصلاحی شد، بدین معنا که بیش از ۱۰ درصد نسبت به بالاترین سطح اخیر خود سقوط کرده بود.

یک روز بعد، شاخص داوجونز که به عنوان معیاری برای اقتصاد واقعی شناخته میشود، به این شاخص پیوست و رکورد افت خود را ثبت کرد.(والاستریت ژورنال، ۲۰۲۶الف)

دادههای ذیل در این راستا برجسته میشود:

آمارهای دقیقتر نشان میدهد که شاخص اس اند پی ۵۰۰ از زمان بالاترین سطح پیش از جنگ تا ۲۸ مارس ۲۰۲۶ حدود ۴/۷ درصد کاهش یافته است.(والاستریت ژورنال، ۲۰۲۶ب)

این کاهش در حالی رخ داده است که تحلیلگران معتقدند اگر درگیریها ادامه یابد و قیمت نفت به ۲۰۰ دلار در هر بشکه برسد، سقوط شدیدتری در انتظار بازارها خواهد بود.(همان)

در اروپا نیز وضعیت مشابه بوده است. گزارش برناما در ۱۳ مارس ۲۰۲۶ نشان داد که بازارهای اروپایی به دلیل افزایش قیمت نفت و تشدید تنشها در غرب آسیا، با کاهش گستردهای مواجه شدهاند. شاخص اف.تی.اس.ای ۱۰۰ انگلستان ۰.۴۷ درصد، شاخص داکس آلمان ۰.۲۱ درصد و شاخص سی.ای.سی ۴۰ فرانسه ۰.۷۱ درصد سقوط کردند.(برناما، ۲۰۲۶)

بخشهای بانکی، هوانوردی و گردشگری بیشترین آسیب را متحمل شدند، در حالی که تنها بخش انرژی به لطف افزایش قیمت نفت که بحرانهای خود را در بخشهای دیگر نشان داد، توانست رشد مثبتی ثبت کند.(همان)

والاستریت ژورنال همچنین گزارش داد که در تاریخ ۲۵ مارس ۲۰۲۶، شاخص نزدک بیش از ۱.۵ درصد سقوط کرد و شاخص اس اند پی ۵۰۰ حدود ۱.۳ درصد کاهش یافت.(والاستریت ژورنال، ۲۰۲۶ج)

ناامنی در تنگه هرمز، موجی از افزایش بی سابقه قیمت انرژی را به دنبال داشت. بر اساس دادههای وای چارت، قیمت نفت برنت که در ۲۷ فوریه ۲۰۲۶ حدود ۷۱.۳۲ دلار در هر بشکه بود، در ۲۰ مارس ۲۰۲۶ به ۱۱۸.۴۲ دلار در هر بشکه رسید.(وای چارت، ۲۰۲۶)

این افزایش حدود ۶۶ درصدی در کمتر از یک ماه، یکی از سریعترین و شدیدترین جهشهای قیمت نفت در تاریخ معاصر است.

گزارش ویتنام وی.ان در ۳۰ مارس ۲۰۲۶ به نقل از دادههای بازار اعلام کرد که قیمت نفت برنت در پایان ماه مارس به ۱۱۲.۷۸ دلار در هر بشکه رسیده و در طول روزهای معاملاتی حتی به ۱۱۶.۸۹ دلار نیز صعود کرده است.

این افزایش قیمت، نفت برنت را در مسیر ثبت بزرگترین افزایش ماهانه تاریخ قرار داده است؛ به گونهای که قیمت این شاخص نفتی در ماه مارس ۲۰۲۶ حدود ۵۷ درصد افزایش یافته که بالاترین رکورد از سال ۱۹۸۸ تاکنون محسوب میشود.

این رکورد حتی از افزایش قیمت در زمان جنگ خلیج فارس در سال ۱۹۹۰ نیز فراتر رفته است.(ویتنام وی.ان، ۲۰۲۶)

در بازار گاز طبیعی اروپا نیز شوک مشابهی رخ داد. بر اساس گزارش اینوستینگ، قراردادهای آتی گاز طبیعی در بازار تی.تی.اف هلند که مرجع اصلی قیمت گاز در اروپا است، در ماه مارس ۲۰۲۶ بیش از ۶۸ درصد افزایش یافت. با وجود کاهش موقت در روزهای پایانی ماه، قیمت گاز در ۳۱ مارس ۲۰۲۶، همچنان در سطح ۵۴.۶۸ یورو در هر مگاوات ساعت باقی ماند که نسبت به پیش از بحران افزایشی چشمگیر را نشان میدهد.(اینوستینگ، ۲۰۲۶)

این افزایش قیمت گاز، فشار بیسابقهای بر قبوض انرژی خانوارهای اروپایی وارد کرد و زنگ خطر تورم مجدد را در منطقه یورو به صدا درآورد.

شاخص بالتیک که بهعنوان مهمترین شاخص جهانی برای اندازهگیری هزینه حملونقل

کالاهای فله مانند سنگآهن، ذغالسنگ و غلات است، نشانهای دقیقی از تاثیر بحران بر زنجیره تأمین جهانی ارائه میدهد.

بر اساس دادههای هلنیک شیپینگ، این شاخص در تاریخ ۳۱ مارس ۲۰۲۶ به ۱۹۹۵ واحد کاهش یافت که نسبت به روز قبل ۲۲ واحد کاهش نشان میدهد.(هلنیک شیپینگ، ۲۰۲۶)

گزارشهای تخصصیتر حاکی از آن است که این شاخص در مسیر ثبت نخستین کاهش ماهانه خود در سال ۲۰۲۶ قرار گرفته و پیشبینی میشود کاهش ماهانه آن به حدود ۱۲.۲ درصد برسد.(فارکس آنلاین طلای چین، ۲۰۲۶)

تحلیلهای فنی نشان میدهد شاخص بالتیک در ماه مارس ۲۰۲۶ بهطور کلی روند نزولی داشته است؛ به گونهای که در ۱۱ روز کاری اخیر، ۷ روز کاهش و تنها ۴ روز افزایش ثبت شده است.(همان)

این کاهش در حالی رخ میدهد که هزینههای انرژی به دلیل افزایش قیمت نفت به شدت بالا رفته و این تناقض، نشانهای از کاهش تقاضای جهانی برای کالاهای اساسی و رکود قریبالوقوع در بخش تولید و صنعت جهان است.

تاثیر این بحران بر تورم نیز غیرقابل انکار بوده است.

دادههای یورواستات نشان میدهد که نرخ تورم در منطقه یورو در مارس ۲۰۲۶ به ۵/۲ درصد شتاب گرفته است که بهطور قابلتوجهی بالاتر از هدف ۲ درصدی بانک مرکزی اروپاست.

این در حالی است که در ماه فوریه ۲۰۲۶، پیش از آغاز حملات گسترده رژیمهای آمریکا و اسرائیل به ایران، نرخ تورم در منطقه یورو تنها ۱.۹ درصد بود.(اینوستینگ، ۲۰۲۶)

این افزایش تورم عمدتا به دلیل شوک انرژی ناشی از ناامنی در تنگه هرمز رخ داده است.

افزایش نرخ کرایه حملونقل و تورم ناشی از آن، زنجیره تأمین جهانی را در وضعیت بحرانی قرار داده است.

صنایع وابسته به مواد اولیه وارداتی از منطقه خلیج فارس، از جمله صنایع خودروسازی، فولاد و پتروشیمی در چین، هند و اروپا، با افزایش هزینهها و اختلال در تامین مواجه شدهاند.

گزارشها حاکی از آن است که حدود ۱۳۰ کشتی کانتینربر در خلیج فارس گرفتار شدهاند و نزدیک به ۱۰ درصد از ناوگان جهانی کشتیرانی به نحوی تحت تأثیر این بحران قرار گرفتهاند.(بیمکو، ۲۰۲۶)

آژانس بینالمللی انرژی در گزارش خود هشدار داده است که در صورت تداوم وضعیت فعلی، افزایش قیمت انرژی و اختلال در زنجیره تأمین میتواند رشد اقتصادی جهان را تا ۳ درصد کاهش دهد و میلیونها نفر را در سراسر جهان در معرض فقر و گرسنگی قرار دهد.(آژانس بینالمللی انرژی، ۲۰۲۶)

*****

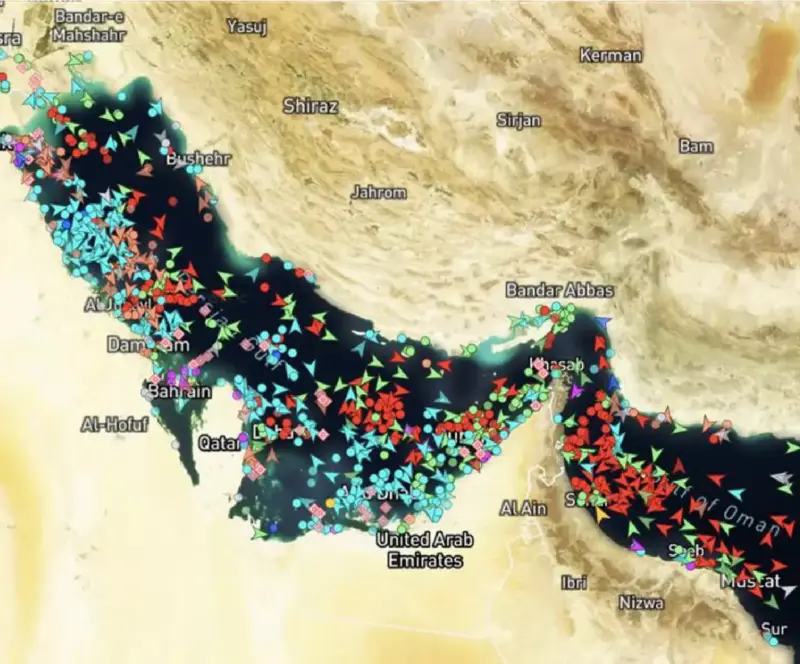

تصویر شاخص از بی بی سی: منبع ترافیک دریایی در تاریخ ۱۵ آوریل نشان میدهد که صدها نفتکش و کشتی باری در داخل خلیج فارس و ده ها در دریای عمان همچنان در انتظار باز شدن تنگه هرمز برای عبور هستند.